来源:经济学家圈

元股证券

资料图。本文来源:中信建投证券研究

本账号接受投稿,投稿邮箱:jingjixuejiaquan@126.com

]article_adlist-->

中信建投:联合解读美以袭击伊朗的影响

美伊冲突于2026年2月28日显著升级。美国与以色列对伊朗总统府、军事基地等目标发动空袭,伊朗最高领袖哈梅内伊遇袭身亡,伊朗随即以导弹反击以色列及美军中东基地,并宣布关闭霍尔木兹海峡。目前冲突已造成近千人伤亡,国际油轮在海峡周边航行停滞,欧洲多国紧急指令油轮规避该区域。霍尔木兹海峡承担全球约30%海运石油贸易和20%液化天然气运输,封锁直接推升供应担忧,全球能源供应链面临中断风险。

中信建投证券宏观、策略、军工、金属和金属新材料、交运团队推出【美伊冲突影响解读】:

01 伊朗局势对全球市场的意义

伊朗局势率先影响油价预期,紧随其后的是通胀预期和美联储货币政策取向。

我们一直认为2026年特朗普政府希望压平油价,只有油价平稳,才有利于缓解美国Mainstreet 和 Wallstreet矛盾,同时特朗普政府才有空间在全球范围内主导一轮供应链重塑。

我们之前看好2026年大宗机会,同时坚持三点判断,①2026年工业金属最优,②原油为代表的黑色大宗机会相对靠后,③科技有色行情将终结于黑色大宗价格回归。

我们理解伊朗局势背后是全球供应链重塑的大背景,若伊朗局势未来陷入更大的不确定性,则油价回升幅度和节奏会显著强于我们之前预期,全球流动性主线将会面临调整。

若后续油价重回平稳,则伊朗局势对全球资本市场的扰动也将归于平静。

我们高度关注伊朗局势背后的油价。

风险提示:消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但仍未达到疫前常态化增速,未来是否能持续性的修复改善,仍需密切跟踪。消费如再度乏力,则经济回升动力将明显减弱。地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

报告来源

证券研究报告名称:《伊朗局势对全球市场的意义》

对外发布时间:2026年3月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

周君芝 SAC 编号:S1440524020001

谢雨心 SAC 编号: S1440525100001

02 地缘升温,资产重估

美伊冲突于2026年2月28日显著升级。美国与以色列对伊朗总统府、军事基地等目标发动空袭,伊朗最高领袖哈梅内伊遇袭身亡,伊朗随即以导弹反击以色列及美军中东基地,并宣布关闭霍尔木兹海峡。目前冲突已造成近千人伤亡,国际油轮在海峡周边航行停滞,欧洲多国紧急指令油轮规避该区域。霍尔木兹海峡承担全球约30%海运石油贸易和20%液化天然气运输,封锁直接推升供应担忧,全球能源供应链面临中断风险。

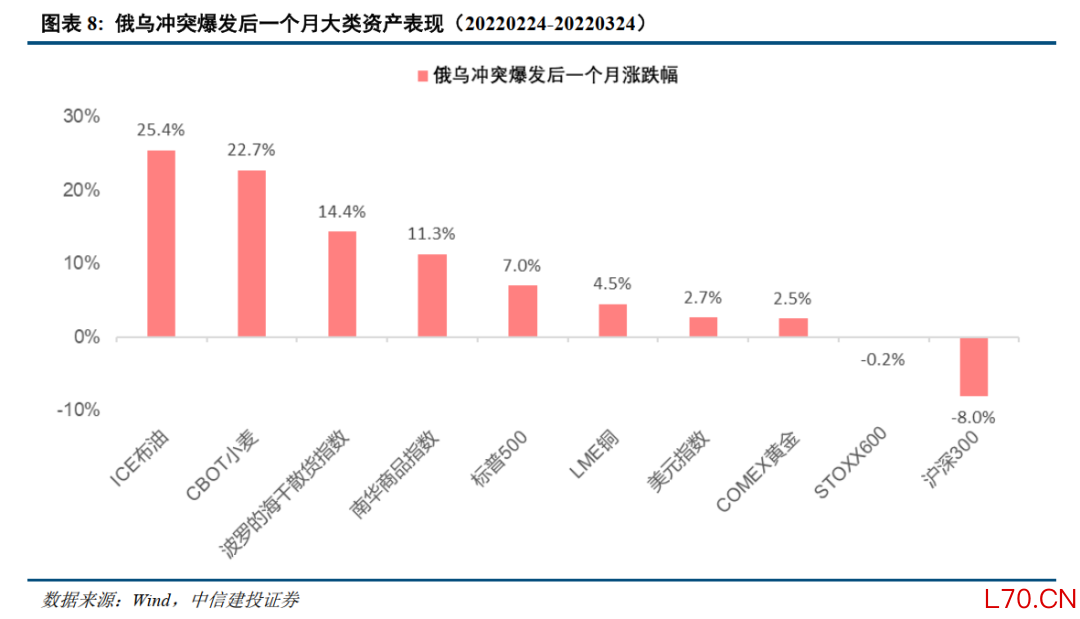

复盘俄乌冲突爆发后,能源品暴涨、避险资产温和走强。俄乌作为全球重要的能源和农产品出口国,冲突直接冲击全球供应链,国际原油和小麦价格飙升超过20%,布伦特原油一度超过120美元/桶。黑海航运受阻,相关贸易被迫转向其他区域,运输距离显著拉长,直接推升干散货运输需求。工业金属受供应链扰动和需求预期支撑,也有一定上涨。黄金作为传统避险资产,受地缘风险推动上涨2.5%,但涨幅受美元走强压制。

权益资产方面,俄乌冲突爆发后一个月内美国标普500上涨7.0%,主要因市场预期美联储加息节奏或受冲突影响放缓,叠加经济韧性支撑;欧洲STOXX600微跌0.2%,反映欧洲对俄罗斯能源依赖度高,经济增长担忧压制市场风险偏好;A股另外受到国内疫情扩散和外资避险等因素的影响,沪深300下跌8.0%。

地缘风险短期难以缓解。目前美伊双方核心分歧仍聚焦于核计划与制裁解除,3月2日维也纳技术谈判的前景存疑。短期来看,波斯湾地区将成为全球地缘政治的又一个“火药桶”,对国际能源安全与全球稳定构成严重威胁,国际油价和贵金属价格可能因此持续强势,并加剧全球通胀压力。

地缘风险推动战略资产长期溢价。长期来看,能源供应链脆弱性常态化,中东地区安全架构加速重构,美国战略重心重返中东,或分摊亚太地区压力。随着全球秩序不确定性的进一步深化,资源品、黄金、军工等战略资产迎来价值重估。

风险提示:(1)内需支持政策效果低于预期。如果后续国内地产销售、投资等数据迟迟难以恢复,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。(2)中美战略博弈加剧风险。警惕中美战略博弈领域扩散、程度加剧的风险。例如战略博弈从贸易扩散到科技、关键资源、金融、航运、物流、军事等多个领域,出现全方位战略冲突,这可能影响正常的经济活动,同时对权益市场造成冲击。(3)美股市场波动超预期。若美国经济超预期恶化,或美联储宽松力度不及预期,可能导致美股市场出现较大波动,届时也将对国内市场情绪和风险偏好造成外溢影响。

报告来源

证券研究报告名称:《地缘升温,资产重估——中信建投策略周思考20260301》

对外发布时间:2026年3月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

夏凡捷 SAC 编号:S1440521120005

李家俊 SAC 编号:S1440522070004

03 美以联合袭击伊朗,全球安全格局动荡升温

据新华社消息,2月28日,中东地区战火重燃。以色列国防部长卡茨宣布对伊朗发动“先发制人”打击,以色列全国进入紧急状态。美国官员随后证实,美军已参与对伊朗的联合军事行动,从空中和海上对伊朗目标实施打击,旨在“摧毁伊朗安全体系”。据伊朗法尔斯通讯社报道,多枚导弹击中德黑兰市中心多处目标,包括伊朗总统府和最高领袖哈梅内伊官邸附近区域,伊朗已关闭领空,最高领袖哈梅内伊被转移至安全地点。这是继去年6月美国在谈判期间发起“午夜之锤”行动后,美以再次在伊核谈判期间对伊朗发动军事打击。此次行动前,美国向中东地区部署了包括F-22隐形战斗机、“福特”号航母在内的大规模军事力量,被媒体称为2003年以来最大规模的中东军事集结。

在此背景下,全球安全格局面临深刻重塑,各国国防战略与军费开支走向引发高度关注。

根据新华社报道,美国总统特朗普于2026年1月7日提出,2027财年美国国防预算应从原计划的1万亿美元提升至1.5万亿美元,并称此举旨在应对“动荡危险的时期”,帮助打造“梦想军队”。当前美国2026财年国防预算已通过国防授权法案确定为9010亿美元,创下历史纪录;若2027财年预算达成1.5万亿美元,将较2026财年激增超过50%,增幅远超历史常规水平。美国福克斯新闻前主持人塔克·卡尔森等评论指出,如此规模的军费开支可能显示美国正为“世界大战”做准备,反映出对全球安全局势的担忧。

在世界安全局势严峻的背景下,全球军费持续增长。根据瑞典斯德哥尔摩国际和平研究所(SIPRI)发布的全球军费开支数据统计报告,2024年全球军费开支创下自冷战结束以来最大增幅,至约2.72万亿美元,比2023年实际增长9.4%。这已是全球军费连续第10年增长,累计涨幅高达37%。地缘政治紧张局势的持续升级,成为推动全球军费攀升的核心因素。其中,欧洲和中东地区增幅尤为显著。

国际局势日益严峻,国内需求持续旺盛,国防军费保持稳健增长。新华社消息,根据2025年3月5日公布的2025年中央和地方财政预算草案报告,2025年我国国防支出为17846.65亿元,增长7.2%。这是中国国防费自2023年以来增幅连续三年持平,均为7.2%。这也是中国国防预算连续10年维持个位数增长。2016年国防预算增幅为7.6%,当年结束了此前5年连续两位数增长的局面。此后从2021年迄今的五年时间中,国防预算增幅始终维持在7%左右,分别为6.8%、7.1%、7.2%、7.2%和7.2%。

我国国防预算占GDP比例仍处于低位,未来或有一定提升空间。近10年我国国防预算占GDP比重长期低于1.5%,数值相对稳定,与全球主要国家相比,我国国防预算GDP占比处于较低水平。建军百年奋斗目标的提出,为我军未来组织体系、作战理念、武器装备发展指明了方向,有望切实加速提升我军实战化能力。实战化练兵增加了武器装备消耗,进而推动了武器装备采购和维修保障需求。当前,我国正处于武器装备更新换代的重要时期,新型武器装备已进入批量生产交付阶段,密集的订单下发对于国防预算的稳定增长提出了客观要求。预计十五五期间,我国国防预算仍将保持7-7.5%左右的稳定增长,占GDP比重或有一定提升空间。

风险提示:1、国防预算增长不及预期;近年来国防预算维持较为稳定的增长,军工政策向好,但存在国家政策及国家战略的改变而减少国防预算的支出的可能性。2、武器装备交付不及预期;后疫情时期,叠加地区紧张因素,世界经济贸易往来链路受到较大冲击,如船舶等行业存在无法按时完成施工及延期交付风险。3、相关改革进展不及预期;国家对未来形势的判断和指导思想决定了行业的发展前景,国家宏观经济政策、产业发展政策对军工企业战略方向确定、产业选择及投资并购方向均有重大影响。

报告来源

证券研究报告名称:《美以联合袭击伊朗,全球安全格局动荡升温》

对外发布时间:2026年3月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

黎韬扬 SAC 编号:S1440516090001

王泽金 SAC 编号:S1440525080004

04 军工需求占比较高的战略金属有望受益

“乱纪元”之下,全球资源供应安全饱受威胁,驱使各国及各生产环节抬升合意库存以应对潜在的供应中断风险,其中可用于军工行业的金属更是重中之重。周末美伊冲突爆发,武器消耗补库以及各国基于安全需求的备货有望驱动相应战略金属需求显著增长(如钨、钼、锑、铼、铀、钽、铍、钛、锗等金属都在国防军工中扮演着重要角色),且军工领域对于价格的敏感性不强,价格有望充分受益。

钨:假期期间,海外APT价格持续上涨,基本与国内价格持平。节后制造业需求季节性增长,而钨精矿受制于配额和开采能力的双向约束,始终难以满足供应。APT企业则由于钨精矿价格高涨,原料采购资金压力增加,出现短期加工环节涨幅高于精矿环节涨幅的情况。从更长的维度来看,占到了钨精矿需求一半以上的工业耗材刀具需求持续增长,占比10%以上的军工需求在当前的军事环境中预计增速更高,而新兴需求光伏钨丝、可控核聚变等,更是可以在几年内发展为一个占比10%以上的新需求领域。另外,刀具做为工业耗材在制造业成本中占比较低,军工需求、高科技需求则成本敏感度偏低,因此钨精矿涨价带来的下游负反馈压力较小。需求的增长与供给的刚性矛盾将持续推高钨精矿价格。

锑:国内锑矿供应长期紧张的局面没有根本改变,静待节后下游需求转旺叠加出口实质性恢复,届时锑价有望开启新一轮上涨。锑是军工领域的关键战略金属之一,核心用途集中在弹药制造、武器装备强化(枪管/炮管等)、红外制导(锑化铟)、阻燃防护(军服、帐篷、武器装备的防火层)等领域,军工需求有望对锑带来正面影响。

钼:根据亿览网,2月钼铁钢招总量约9300吨。钼是军工领域的核心战略高温金属,应用于航空发动机、坦克、舰船、穿甲弹等领域,全球中高端制造业及军工领域发展将带动钼需求稳健增长。

风险提示:1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%,近70%经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与6个月前经济看起来会实现“软着陆”相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

报告来源

元股证券:ygzq.hk证券研究报告名称:《军工需求占比较高的战略金属有望受益》

对外发布时间:2026年3月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

王介超 SAC 编号:S1440521110005

王晓芳 SAC 编号:S1440520090002

邵三才 SAC 编号:S1440524070004

05 美伊冲突爆发,驱动贵金属与铝向上

(1)美伊冲突爆发:2026年2月28日,以色列率先对伊朗发动“先发制人”打击,随后美国宣布启动“重大作战行动”并跟进大规模空袭,标志着美伊冲突从长期对峙升级为直接军事对抗。北京时间2026年3月1日,新华社引伊朗媒体报道,伊朗最高领袖哈梅内伊遇害。央视新闻消息,伊朗宣布自1日起开始为期40天的国家哀悼。

(2)避险需求推动贵金属价格向上。春节期间,特朗普关税再起波澜,美国经济有“滞涨”迹象,推动金价脱离5000美元/盎司向上。伊朗紧张局势升级,地缘冲突推升避险需求,进一步推动金价上行。购金方面,世界黄金协会最新报告指出,2026年1月份全球实物黄金ETF流入达187亿美元,创下单月历史最高纪录; 2025年央行购买了略高于860吨黄金,低于2025年之前三年每年超过1000吨的惊人力度,但买入速度仍旧很高。中长期维度,全球高债务与财政约束加剧主权信用风险,地缘摩擦的不确定性及国际货币体系多元化趋势的演绎均奠定贵金属价格向好的基础。

(3)伊朗电解铝生产和运输或受威胁。阿拉丁(ALD)数据显示,伊朗拥有约80万电解铝建成产能,但其实际年产量仅为63万吨左右,制约其生产的两大核心问题是电力短缺和原材料对外依存。伊朗本国氧化铝年产能仅约25万吨,超过100万吨的氧化铝缺口,依赖从南亚等地区进口弥补。消费方面,伊朗国内下游铝加工消化铝锭约30万吨,另外30万吨用于出口换汇。此外,中东六国建成电解铝产能超过700万吨,其中伊朗80.4万吨、沙特90万吨、阿联酋269万吨和巴林160万吨。六国氧化铝总产能仅455万吨,缺口约900万吨依赖进口。美伊冲突升级对铝的潜在影响或体现为伊朗减产到中东六国稳定生产受威胁,主要是海上运输通道若遭封锁,氧化铝进不去,电解铝出不来,势必会造成全球铝供应的缺失。全球电解铝最新库存为162万吨,抗供应冲击的能力较弱,美伊冲突将对铝价构成上行驱动。

风险提示:1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%,近70%经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与6个月前经济看起来会实现“软着陆”相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

报告来源

证券研究报告名称:《美伊冲突爆发,驱动贵金属与铝向上》

对外发布时间:2026年3月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

王介超 SAC 编号:S1440521110005

覃静 SAC 编号:S1440524080002

SFC 编号:BWC080

邵三才 SAC 编号:S1440524070004

06 看好霍尔木兹海峡运输受限下的油轮运输市场

短期内波斯湾货量减少的影响,将被全球原油供应链重塑引发的“吨海里效应”和“有效运力下降”逐步抵消,霍尔木兹海峡运输受限成为原油运输市场运价(特别是VLCC船型)调整的重要催化剂。需求端,中东原油出口受阻后,亚洲中、日、韩等买家的刚性炼厂需求将转向大西洋盆地的美湾、西非、巴西等区域,美湾-亚洲航线运输距离较中东-亚洲航线显著增加,单船航行周期拉长,更多占用全球可用运力;供给端,波斯湾内油轮暂时难以调度,峡外船只航行节奏放缓,船队周转率下降,且相关区域航运风险推升战争险保费,间接影响全球现货市场运价基准。

市场演进分三阶段推进:第一阶段(事件爆发后1-2周)运价无序波动,波斯湾内运输活动减少,美湾、西非等区域运价受预期影响波动;第二阶段(运输受限持续1-3个月)长航线替代短航线,全球VLCC运力供需趋于紧张,运价逐步上行;第三阶段(运输限制解除后),产油国清库存与消费国补充储备的需求集中释放,叠加供应链未恢复,运输需求集中增长,推动运价进一步调整。

需重点跟踪国际布伦特原油价格以防范风险。若运输限制导致油价长期高位,可能引发全球经济波动,进而影响终端石油消费总量,若石油消费出现趋势性变化,将对油轮运输市场长期运行产生影响。

风险提示:全球班轮联盟监管政策变化带来的政策风险:面对集运市场运价高涨状况,美国国家工业运输联盟(NITL)等曾施压以干预班轮联盟的反垄断豁免权。短期来看,鲜有证据表明班轮联盟存在垄断定价行为;欧盟方面始终拒绝对班轮公司采取干预行动,欧盟认为托运人享受到了班轮联盟带来的航班密度增加、航线覆盖广度增加以及减少中转次数等好处。中长期来看,若集运行业运价高涨的情况持续存在,美国政府或者欧盟或将重新审视全球班轮联盟的存在,或因全球班轮联盟监管政策变化而带来的集运市场波动风险。俄乌冲突持续升级下的全球贸易风险:当前俄乌冲突持续胶着,将严重影响欧洲、俄罗斯相关航线贸易,带来全球航运体系崩溃,全球化进程甚至存在倒退风险。建议投资者密切关注战局演变、能源政策及制裁动态。燃油成本大幅度上涨:受国际原油价格波动影响,船公司燃料成本存在大幅度上涨的风险。其次,新加坡是全球燃料油最大的消费地和集散地,地缘政治或将对新加坡燃料油的产量造成影响,进而导致燃油成本大幅度上涨。最后,IMO和各国政府的环保法规政策可能大幅提升船公司的燃油成本。从历史上看,2020年全球限硫令对保税船用油市场的消费结构带来巨大的变化,低硫燃料油、MGO、LNG清洁能源等替代燃料均大幅增加了船用燃料成本,进而带来剧烈的价格波动。

报告来源

证券研究报告名称:《看好霍尔木兹海峡运输受限下的油轮运输市场》

对外发布时间:2026年3月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

韩军 SAC 编号:S1440519110001

SFC 编号:BRP908

梁骁 SAC 编号:S1440524050005

宗枫 SAC 编号:S1440525120004■

扫码入群可参加全年至少12场精彩闭门研讨

]article_adlist-->

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的股票市场,请于上述内容发布后的30天内进行。

海量资讯、精准解读,尽在新浪财经APP

云南配资网提示:本文来自互联网,不代表本网站观点。