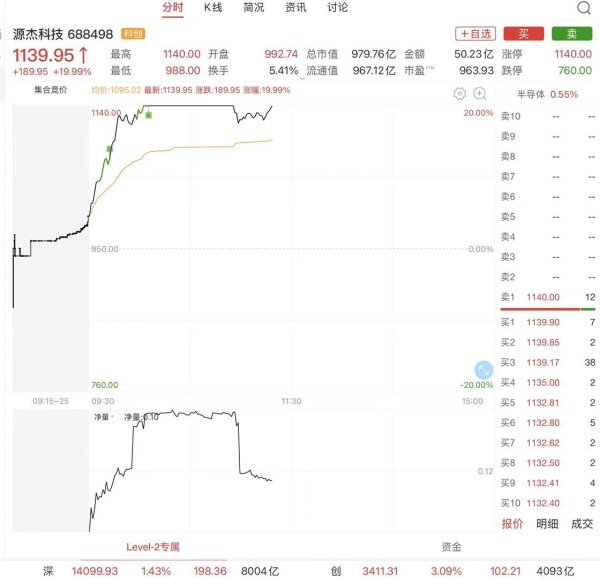

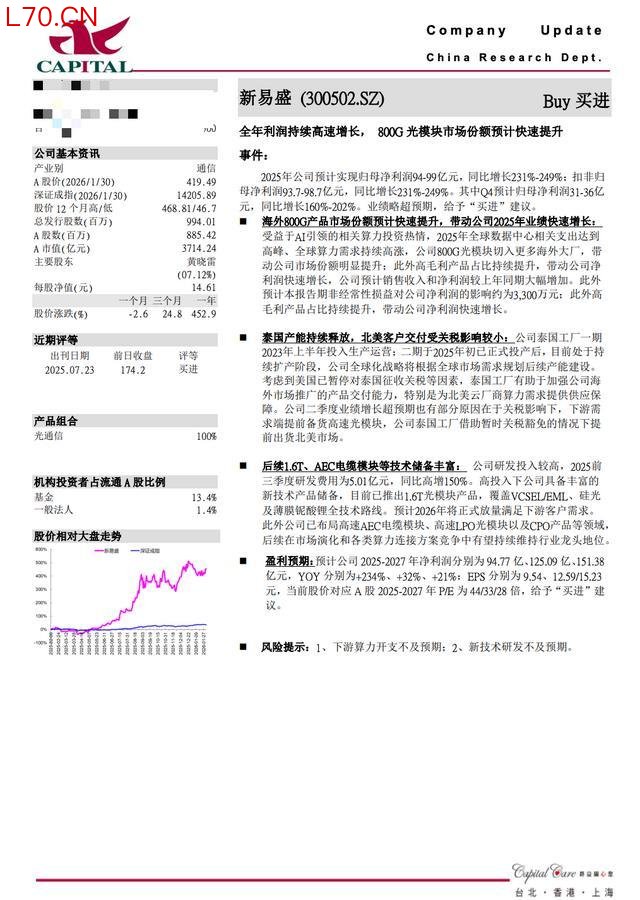

新易盛

配资炒股重点机构:泉果基金、睿远基金、天弘基金、兴全基金、易方达、睿郡资产、远舟资产、淡水泉、中欧基金、富国基金、高毅资产、高瓴资本、华夏基金、交银基金、景顺长城基金、嘉实基金

调研摘要:

2025年,公司保持高速增长,2026年一季度经营符合产能规划。预计从Q2起,尤其下半年,产能及交付将快速提升。一季度汇兑损失较大,主因美元本位币汇率波动,后续将加强管控。公司对全年需求与订单持乐观态度,原材料紧张预计Q2起缓解,Q3/Q4供应链趋稳,订单交付与扩产将保持增长。

一季报预付款增至6.8亿元、存货攀升至90亿元,均为提前备料以支撑后续产能增长。泰国二期厂房自2025年初建成以来持续扩产,预计将继续新建厂房以满足需求。1.6T光模块订单同比大幅增长,与800G共同构成今年交付主力;硅光产品占比显著提升。公司预计2026年产能逐季增长,2027年行业仍将保持超高景气度。

毛利率保持高水平,得益于产品结构优化与工艺改进。客户更看重稳定交付能力,公司交付质量突出,合作关系良好。公司将持续扩产、优化供应链,并积极布局下一代产品技术体系。

券商研报:

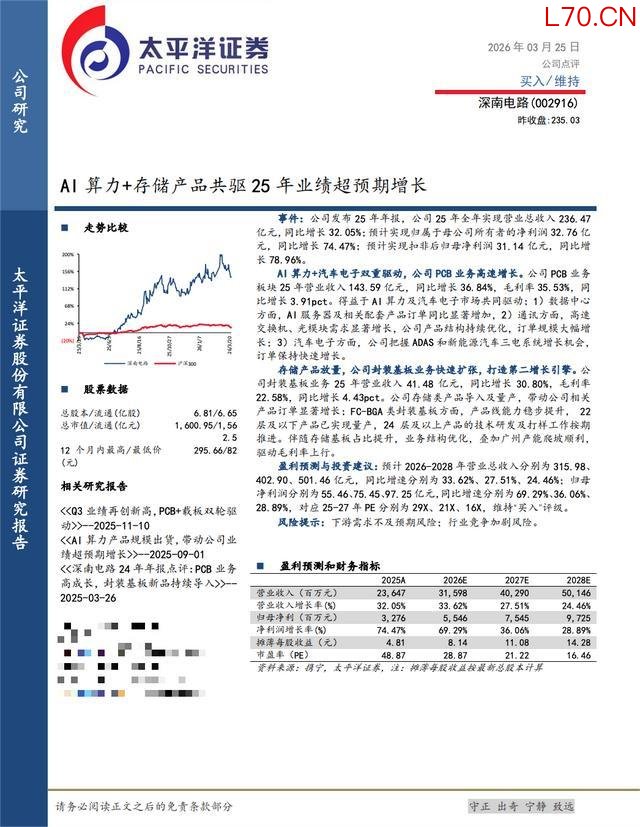

深南电路

重点机构:天弘基金、景顺长城基金、交银施罗德基金、泉果基金、泓德基金、嘉实基金、上海运舟私募基金

调研摘要:

2026年一季度,公司实现营业收入65.96亿元,同比增长37.90%,归母净利润8.50亿元,同比增长73.01%。业绩增长主要受益于AI算力升级及存储市场需求增长,400G以上高速交换机、光模块占比提升,数据中心收入同比增长,产能利用率提高,广州工厂爬坡顺利。

一季度末存货金额65.01亿元,较上季增加13.62亿元,主因提前储备关键原材料及生产规模扩大。PCB业务以通信设备为核心,数据中心需求增长,汽车电子收入占比受消费周期影响有所下降。封装基板业务需求增长,处理器芯片及存储类基板收入提升。PCB及封装基板产能利用率均维持高位。

南通四期与泰国项目处于爬坡早期,固定成本较高,对利润有一定影响。广州封装基板项目中BT类爬坡稳步推进,FC-BGA类已实现22层及以下量产,24层以上按期推进。原材料价格上涨对盈利构成影响,公司将持续关注并加强沟通。2026年资本开支聚焦PCB与封装基板,重点投向无锡、广州、南通及泰国项目。

券商研报:

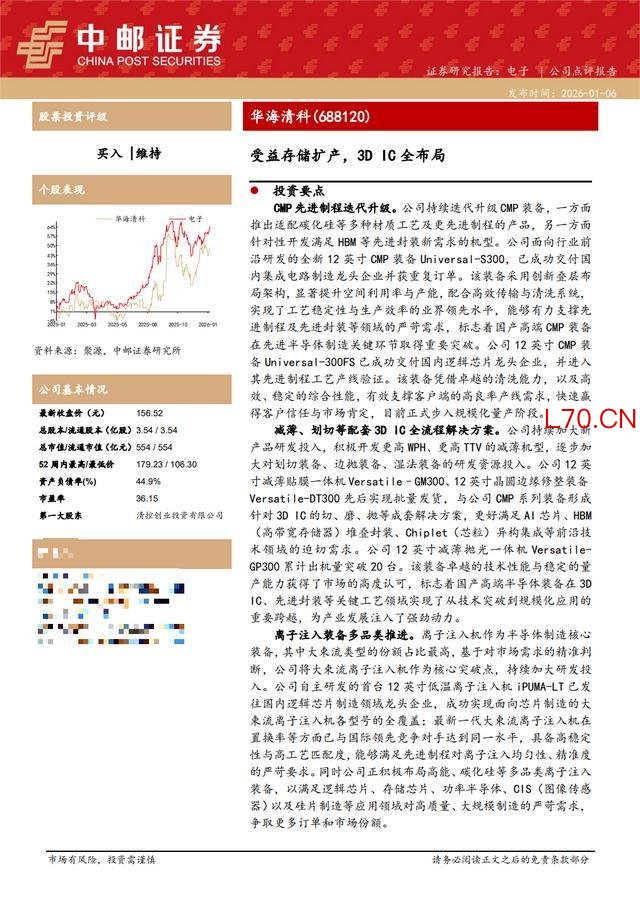

华海清科

重点机构:华夏基金、嘉实基金

调研摘要:

元股证券:ygzq.hk

公司2025年实现营业收入46.48亿元,同比增长36.46%,归母净利润10.84亿元,同比增长5.89%;2026年一季度营收12.01亿元,同比增长31.66%,业绩稳步提升。增长主要得益于CMP装备在先进逻辑、存储及封装领域批量应用,市场占有率持续提升;同时减薄、离子注入、清洗装备及晶圆再生、耗材维保等业务协同发展,平台化格局逐步显现。

公司CMP装备在国产市场占据90%以上份额,先进制程机型通过头部晶圆厂验证;离子注入装备实现规模化销售,12英寸大束流机已批量交付;减薄抛光一体机获“好设计金奖”,累计出货超20台。晶圆再生业务天津厂区满产,昆山厂区启动建设。

净利润增速低于营收,主因新产品开拓期毛利率偏低及研发、人员投入增加,但核心产品竞争力未变。公司终止H股上市,改为A股定增募资不超过40亿元,用于上海研发制造基地、晶圆再生扩产及高端装备研发。公司持续重视海外市场拓展,并积极研究视频直播等投资者沟通方式,未来将继续统筹发展与股东回报。

券商研报:

(注:调研摘要为AI整理)移动杠杆平台

云南配资网提示:本文来自互联网,不代表本网站观点。